年金が足りない

「年金で老後の生活費をまかなえますか?」

我が家の答えはNOです。なんと【月20万円】も足りないことが判明しました。

月20万円足りないってどういうこと?!と思った方は、

【フリーランスの老後資金ってどうやって準備すればいいの?】でご説明しています。

当初の目的は節税

「iDeCo=自分で準備する年金」という印象が強いかもしれませんが

我が家がiDeCoを始めたきっかけは、年金よりも節税のためでした。

iDeCoの節税効果は本当に大きくて

年間で約12万円くらい税金が下がりました!(※我が家の場合)

特に2024年から新NISAが始まったので、老後資金は新NISAで準備している方も多そうですね。

我が家も新NISA優先ですが、iDeCoは節税かつ老後資金のおまけとして続けています。

節税目的が強いので、我が家は夫のみiDeCoで投資しています。

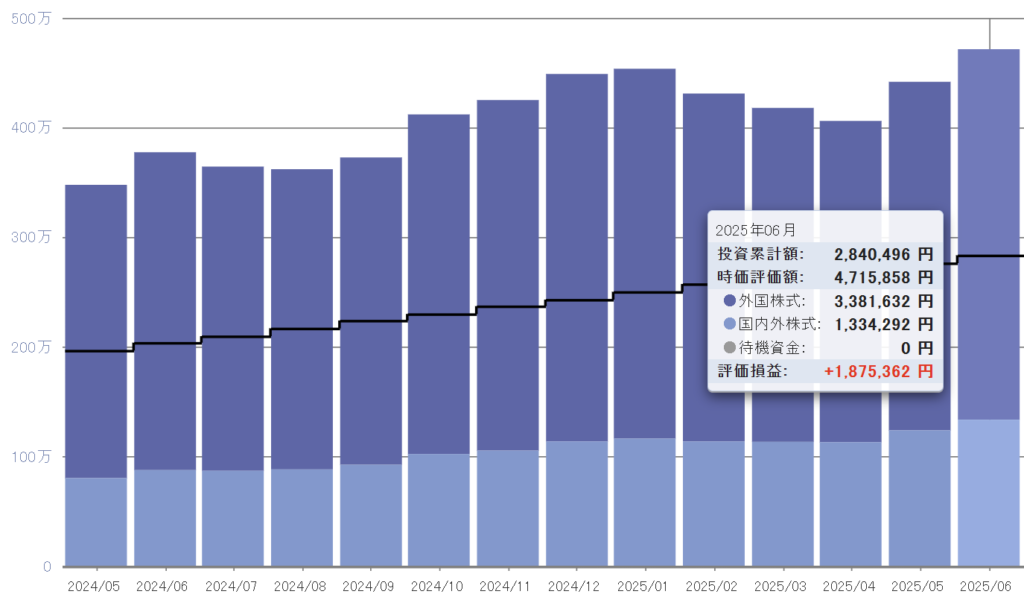

夫(フリーランス)のiDeCo最新レポート

いままでの累計投資額

■ 2019年9月

スポット:707,185円(会社を退職し、企業型から個人型へ移管手続きをしました。)

■ 2019年10月~2022年10月

追加投資せず運用のみ

■ 2022年11月~2025年6月

定額:月67,000円×32ヶ月=2,144,000円

■ 2025年6月末時点

累計投資額:2,851,185円

投資商品と割合

- 楽天・全世界株式インデックス・ファンド:50%

- 楽天・全米株式インデックス・ファンド:50%

iDeCoは新NISAと比べて商品が少ないので

すごくオーソドックスなチョイスです

投資成績

投資結果

含み益がいい感じに伸びています

まとめ

年金としては“おまけ”程度に考えているiDeCoですが、気が付けば500万円目前になってきました!

500万円あれば1年暮らせますからね、馬鹿にならないですね!

老後資金や資産形成としては新NISAに引け目を取るiDeCoですが、

節税パワーはものすごくあるので、フリーランスの方はぜひiDeCoをやってみてほしいです。

来月は500万円突破しているかも!?またご報告します🐰

iDeCoの加入を考えている方に向けた初心者向け記事も今後書いていく予定です!

コメント